Vergleich: DIY Weltportfolio, Portfolio-ETF, Robo-Advisor

Wer die Wahl hat, der hat die Qual: „Do it yourself“ (DIY) Weltportfolio, Portfolio-ETF, Robo-Advisor, oder doch besser der Bankberater auf der Hausbank?

Dass der letztere aufgrund von Interessenskonflikten keine gute Idee ist, haben wir bereits mehrfach auf diesem Blog behandelt.

Aber was ist mit den restlichen Alternativen? Wie ist das jeweilige Verhältnis von Aufwand, Rendite-Risiko und Kosten? Antworten auf diese Fragen, garniert mit Zusatzinformationen, gibt es in diesem Beitrag.

Der große Vergleich

Ob DIY Weltportfolio, Portfolio-ETF oder Robo-Advisor, alle kochen nur mit Wasser, hier eben mit ETF. Nur worin liegen nun die Hauptunterschiede?

Ganz einfach, maßgeblich in den Kosten und im Marketing. Je höher die Kosten, desto mehr verdient die Finanzbranche, desto besser werden die Produkte beworben. Natürlich gibt es noch weitere Unterschiede, wie anhand nachfolgender Punkte zu sehen ist.

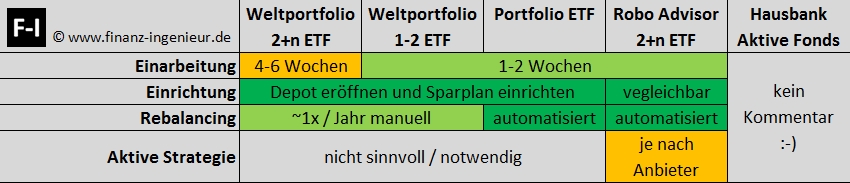

Aufwand

Was muss ich tun? Der Aufwand spielt in vielen Fällen eine große Rolle (wenn auch eher unterbewusst) und spricht die Bequemlichkeit der Menschen an. Man tendiert dazu den Weg des geringsten Widerstandes zu gehen. Doch ist dieser auch immer der richtige?

Wie in der nachfolgenden Tabelle zu sehen ist, spielt der Aufwand in der Realität nur eine nebensächliche Rolle.

Prinzipiell sollte ich mich mit den Dingen auskennen, in die ich mein Geld investiere. Um eine Einarbeitung in die Materie des passiven Investierens mit ETF kommt man bei keiner der genannten Investmentmethoden vorbei.

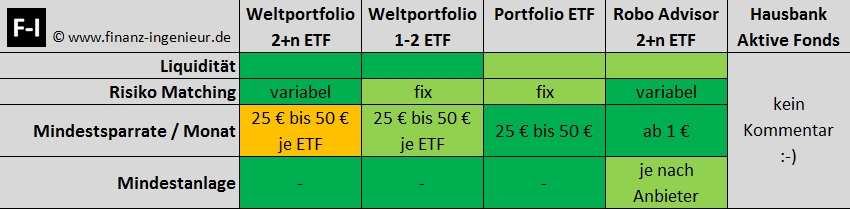

Rendite-Risiko

DIY Weltportfolio, Portfolio-ETF oder Robo-Advisor, basieren alle auf dem passiven Investmentansatz mit ETF. Somit lässt sich das Risiko-Matching auf die jeweiligen Bedürfnisse des Anlegers abstimmen.

Das heißt die Gewichtung des risikobehafteten und des risikolosen Portfolioanteils lassen sich auf den jeweiligen Anlagehorizont und die individuelle Risikotragekapazität anpassen.

Bei einem Weltportfolio mit nur 1 bis 2 ETF, beziehungsweise bei einem fixen Portfolio-ETF ist die Einstellbarkeit des Risiko-Matchings natürlich sehr eingeschränkt (fix). Den Portfolio-ETF muss ich so nehmen, wie er ist.

Die Rendite sollte sich je nach Risiko-Matching in einer ungefähr ähnlichen Region bewegen, die Kosten sind hier nicht berücksichtigt.

Robo-Advisor und Portfolio-ETF punkten bei der monatlichen Mindestsparrate von stellenweise nur 10 €, haben aber in punkto Liquidität einen Nachteil. Ich kann beispielsweise nicht ohne weiteres einen Teil des risikobehafteten Portfolioanteils verkaufen.

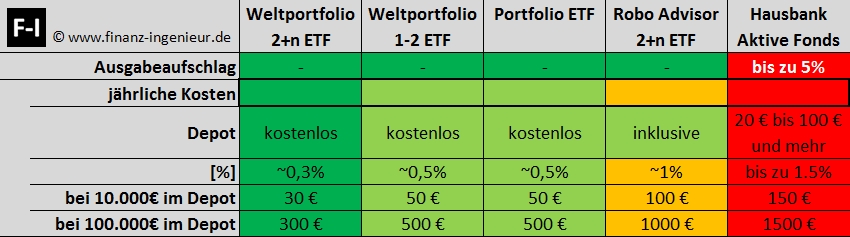

Kosten

Bei den Kosten trennt sich die Spreu vom Weizen. Es bedarf hier keiner weiteren Kommentierung 🙂

Ein Kommentar macht eventuell doch noch Sinn. Angenommen ich habe mich aus bequemlichkeitsgründen für einen Robo-Advisor entschieden. Nach 5 bis 10 Jahren hat sich ein beachtliches Sümmchen angesammelt. Nun stelle ich fest, dass die über 3x so hohen jährlichen Kosten, im Vergleich zum Weltportfolio 2+n ETF, sehr hoch ausfallen. Was nun? Kann ich ohne weitere (Kosten- und Steuernachteile) meine Entscheidung rückgängig machen und in ein DIY Weltportfolio umschichten?

DIY Weltportfolio

Bestehend aus mindestens einem ETF bietet das DIY Weltportfolio die größte Flexibilität, bei geringsten Kosten. Möchte man die volle Flexibilität, die mir ein DIY Weltportfolio eröffnet ausnutzen, benötige ich mindestens 2 bis 9 ETF (siehe dazu auch mein perönliches Weltportfolio unter myStocks).

Gewichtung von risikolosem und risikobehafteten Portfolioteil, sowie nach BIP oder Marktkapitalisierung sind problemlos möglich. Das Ausnutzen von Size- und Political Risk Premium durch das Übergewichten von Small Cap und Emerging Markets ist ebenfalls möglich.

Durch die Wahl eines guten Online Brokers und ETF mit niedrigem TER, kann man einen gesamt TER von kleiner 0,30% ebenfalls erreichen

Einziger Nachteil ist der etwas höhere eigene Arbeitsaufwand bei der Einarbeitung in das Thema, wobei ich das nicht als Nachteil sehe.

Portfolio-ETF

„Portfolio-ETF sind wie Fertigessen: Man kann es essen, muss es jedoch nicht und auf die Dauer geht’s ins Geld – ich vermeide es.“

Der Aufwand in einen Portfolio-ETF zu investieren ist vergleichbar mit dem des Weltportfolios mit 1-2 ETF.

Wenn das Risiko-Profil eines Portfolio-ETF gut zu meiner individuellen Situation passt und ich monatlich nur 50 € inevstieren kann und mir die Zeit zu Schade ist mich in das Weltportfolio mit 1-2 ETF einzulesen, dann wäre ein Portfolio-ETF auch eine Option für mich.

Im Beitrag Portfolio-ETF Vergleich: ARERO Weltfonds, ComStage Vermögensstrategie ETF habe ich zwei bekannte Portfolio-ETFs genauer unter die Lupe genommen.

Robo-Advisor

Robo-Advisor gehören zu den FinTechs, sogenannte Finanztechnologie-Unternehmen. Tolles Marketing, doch auch „nur“ ETF als Grundgerüst. Also nichts, was man nicht selbst auch hinbekommt 😉 Dafür 0.5% jedes Jahr zu bezahlen ist mir persönlich zu teuer, das muss jedoch jeder für sich selbst entscheiden.