Index SpotLight MSCI World Minimum Volatility

In diesem Index SpotLight dreht sich alles um den MSCI World Minimum Volatility. Dieser enthält 289 schwankungsärmere Werte (Low- oder Minimum Volatility) aus dem MSCI World Index (Parent Index) mit 1636 Werten.

MSCI World ist vielen bereits ein Begriff, was um Himmels Willen soll jetzt das Minimum Volatility? Aus dem Index Factsheet wird man auch nicht unbedingt viel schlauer und die MSCI Website ist ein Graus!

Was bedeutet eigentlich „lowest absolute risk (within a given set of constraints)“?

Die Minimum Volatility ETF sind in der Regel etwas teurer im Vergleich zu den reinen Grundindizes, lohnt sich das?

Die Antworten zu diesen und anderen Fragen werde ich, neben zusätzlichen Fakten, in diesem Index SpotLight darstellen.

Minimum Volatility

Was steckt dahinter?

Ein Minimum Volatility Index ist laut MSCI ein systematischer, regelbasierter und somit transparenter Index und dem passiven Investieren zuzuordnen. Soweit so gut.

An dieser Stelle möchte ich keine Diskussion lostreten, ob Minimum Volatility mehr passives oder bereits aktives Investieren ist. Wir wollen nur verstehen, wie Minimum Volatiliy nach MSCI genau funktioniert.

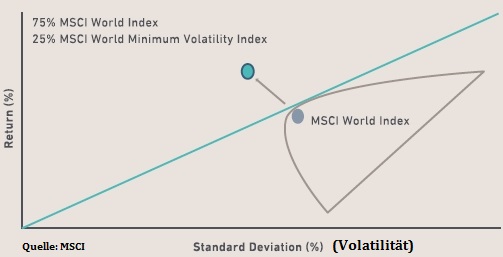

Es handelt sich dabei um Factor Indexing, oder auch Factor Investing genannt. Es wird versucht (Betonung auf versucht, nichts ist garantiert, außer leicht höher Kosten) den Volatility Factor oder Volatility Effect zu nutzen. Das bedeutet, im Vergleich zum Parent Index (MSCI World):

- Geringere Volatilität

- Höhere risikoadjustierte Rendite (langfristig)

- Garantiert leicht höhere Kosten (circa 0,10% höheres TER bei Minimum Volatility ETFs)

Wie funktioniert es?

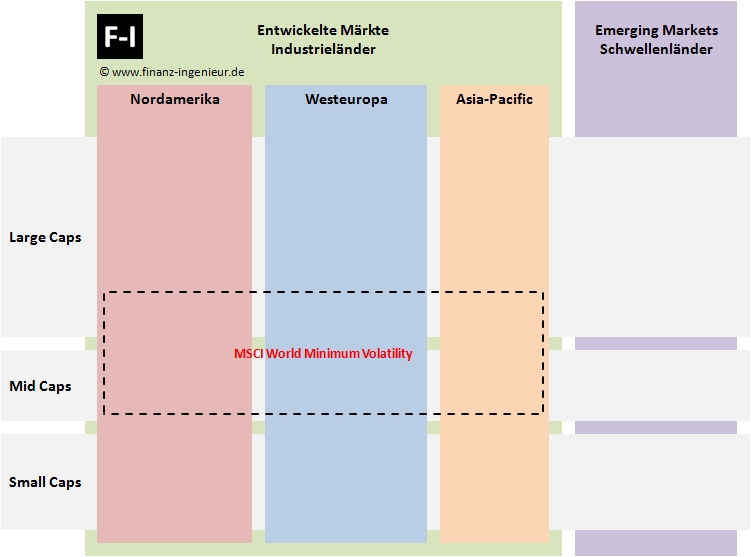

Das Anlageuniversum eines MSCI Minimum Volatility Index entspricht dem des Parent Index und ist somit eine Teilmenge davon.

Die Optimierung (Auswahl der enthaltenen Werte) basiert auf der Verwendung der neusten Version des „Barra Open Optimizer“, in Verbindung mit dem relevanten „Barra Equity Model“. Die Optimierung nutzt a) den Parent Index als Anlageuniversum, b) das vorgegebene Optimierungsziel und c) zuvor definierte Einschränkungen, um die optimale Zusammensetzung eines MSCI Minimum Volatility Index zu bestimmen.

Der „Barra Open Optimizer“ bestimmt die optimale Indexzusammensetzung, beispielsweise das Portfolio mit dem niedrigsten Gesamtrisiko, indem er eine angenommene Wertpapier-Kovarianzmatrix unter Berücksichtigung der anzuwendenden Einschränkungen nutzt.

MSCI Minimum Volatility Indizes streben nach dem niedrigsten Gesamtrisiko, basierend auf den vorgegebenen Einschränkungen.

Die Einschränkungen (given set of constraints) sehen wie folgt aus:

- Gewichtung der enthaltenen Einzelwerte:

- Maximum: weniger als 1,5% oder 20x die Gewichtung nach Marktkapitalisierung des Parent Index

- Minimum: 0,05% (5 Basispunkte)

- Gewichtung der Sectoren (Branchen): +-5% relativ zum Parent Index

- Gewichtung der Länder: +-5% (limitiert auf maximal 3x relativ zum Parent Index, wenn der Wert im Parent Index ein Gewicht von kleiner 2,5% aufweist)

- Umschichtung bei Rebalancing: maximal 10% „one-way Umsatz“ pro Rebalancing

Alles in allem irgendwie regelbasiert, jedoch überhaupt nicht so schnell (wenn überhaupt) zu durchschauen, beziehungsweise nicht so transparent wie angepriesen.

Fakten MSCI World Minimum Volatility

| Region: | Industrieänder |

| Märkte: | Developed |

| Werte-Kategorie: | Large- & Mid Cap |

| #Werte: | 289 |

| Gewichtung: | lowest absolute risk (within a given set of constraints) |

| Link: | MSCI, Index Factsheet |

Abdeckung

Der MSCI World Minimum Volatility ist ein tendenziell schmaler Index, basierend auf dem breiten Parent Index (MSCI World) und deckt einen Teil der Large- und Mid Cap der Industrieländern weltweit ab.

Gewichtung der Länder

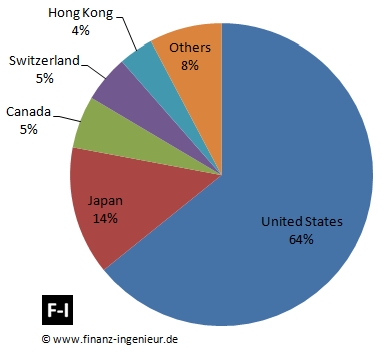

Wirft man einen genaueren Blick auf die Gewichtung nach Länder so stellt man fest, dass der MSCI World Minimum Volatility mit circa 64% doch etwas „U.S.-lastig“ ist. Zusammen mit Japan wären dann bereits 78% erreicht.

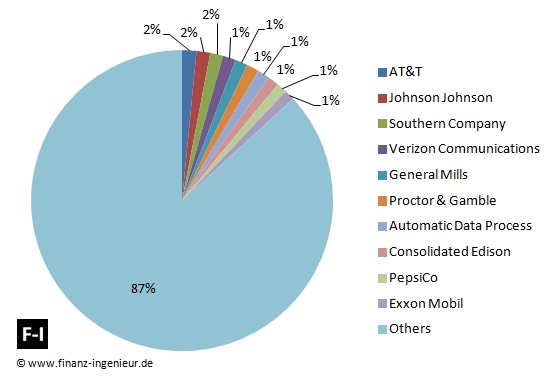

Top 10 Werte

Beim MSCI World Minimum Volatility entsprechen die Top 10 der enthaltenen Werte circa 13,18% des gesamten Index, also eine ausgewogene Verteilung.

Quelle: MSCI

Bewertung

Auf einer Diversifikationsskala von 1 (schlecht) bis 10 (sehr gut) würde ich den MSCI World Minimum Volatility in der Region von 5 bis 6 einordnen.

Lohnt sich Minimum Volatility?

Was spricht dafür?

- Geringere Volatilität

- Höhere risikoadjustierte Rendite (langfristig)

- Angeblich bessere Performance in „ungünstigen, schwierigen Marktphasen“

Was spricht dagegen?

- Alles was dafür spricht, ist aus meiner Sicht etwas „wachsweich“

- Ist Minimum Volatility finanzwissenschaftlich anerkannt? (Gerd Kommer, April 2015, berücksichtigt keine neuen Faktorprämien, darunter auch Minimum Volatility, da er diese in der Wissenschaft zu kontrovers eingeschätzt betrachtet und diese zu viel Komplexität in der Umsetzung bringen)

- Nicht wirklich transparent und einfach zu verstehen

- Verzicht auf Diversifikation

- Höhere Kosten

Wenn ich mein ETF-Portfolio neu aufbauen müsste, würde ich tendentiell in einen reinen Parent Index investieren, anstatt in einen Factor-ETF wie einen Minimum Volatility. Eine Korrektur meines Portfolios werde ich definitiv prüfen.

Schreibe einen Kommentar

Du musst angemeldet sein, um einen Kommentar abzugeben.