ETF, die Qual der Wahl?

Es gibt weit mehr als 1000 in Deutschland zugelassene ETF, wovon mehr als 700 in Aktien investieren. Den perfekten ETF, oder das perfekte Portfolio gibt es meiner Meinung nach nicht.

Essenziell wichtig zu verstehen sind im ersten Schritt nur zwei Dinge, die langfristigen Auswirkungen von auf den ersten Blick leicht höheren Kosten und Diversifikation. Wer diese beiden Dinge verstanden hat, kann so viel nicht mehr falsch machen.

Wie alles im Leben, wenn ich weiß was ich will, fällt mir die Wahl leichter. Was das im Bezug auf die Auswahl des geeigneten ETF bedeutet, werde ich am Ende dieses Beitrages erläutern.

Diversifikation

Oft nicht ganz verstanden wird die Diversifikation, das Mittel um die Volatilität und somit das Risiko eines Portfolios zu reduzieren. Ab wann ist man richtig beziehungsweise ausreichend diversifiziert? Für mich ist ein DAX ETF, der nur in 30 Aktien investiert keinesfalls ausreichend diversifiziert.

Aus meiner Sicht beginnt Diversifikation ab 100 Aktien (beispielsweise der STOXX Global Select Dividend 100 Index und endet bei über 2400 Aktien (beispielsweise der MSCI World All Country World Index). Ja, man kann mit nur einem ETF in mehr als 2400 Aktien in mehr als 40 Länder investieren. Die drei Kreisdiagramme sollen helfen, von Diversifikation ein besseres Bild zu bekommen.

Wie funktioniert das nun mit dem Senken der Volatilität im Portfolio genau? Ganz einfach, steigt eine Aktie um 5 Euro und die andere Sinkt um 5 Euro, bleibt der Wert meines Portfolios, bestehend aus den beiden Aktien, stabil. Die Volatilität wurde gesenkt. Je mehr Aktien, aus je mehr unterschiedlichen Regionen, desto geringer die Volatilität des Portfolios.

Wertschwankungen einzelner Aktien spielen dann so gut wie keine Rolle mehr. Da es für fast alle Privatanleger aus Kosten- und Zeitgründen nicht möglich ist, ein weltweit diversifiziertes Portfolio bestehend aus Einzelaktien aufzubauen, bieten sich ETF als Lösung zur Umsetzung umso mehr an. Soweit zu meinem Verständnis zur Diversifikation.

„Der einzige Investor, der nicht diversifizieren sollte, ist derjenige der immer 100% richtig liegt!“

John M. Templeton (*29.11.1912), Investmentfond-Gründer

Kosten

Die sowohl einmaligen, als auch die laufenden Kosten eines Investments wirken sich enorm auf den Vermögensendwert aus und sollten immer sehr kritisch mit einem spitzen Bleistift durchgerechnet werden. Je länger das Investment gehalten wird, desto größer sind die negativen Auswirkungen von höheren Kosten.

Die sowohl einmaligen, als auch die laufenden Kosten eines Investments wirken sich enorm auf den Vermögensendwert aus und sollten immer sehr kritisch mit einem spitzen Bleistift durchgerechnet werden. Je länger das Investment gehalten wird, desto größer sind die negativen Auswirkungen von höheren Kosten.

Bereits 1% oder 2% einmalige und 0,5% bis 1% regelmäßige Kosten werden von vielen unterschätzt. Einmalige Kosten sind zum Beispiel Ausgabeaufschläge von aktiv gemanagten Fonds, die auch schonmal bei 5% liegen können und regelmäßige Kosten können beispielsweise jährlich anfallende Gebühren für Fondsverwaltung oder das Depot sein.

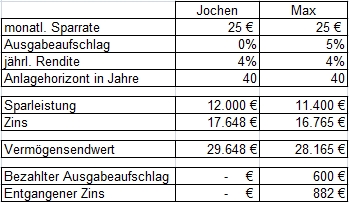

Anhand der folgenden „Jochen und Max Rechnung“ sollen die Auswirkungen von 5% Ausgabeaufschlag verdeutlicht werden, eventuelle Gebühren für Fondsverwaltung und Depot mal außen vor gelassen. Jochen wählt einen ETF mit 0% Ausgabeaufschlag und Max einen aktiv gemanagten Aktienfonds mit 5% Ausgabeaufschlag. Auch hier wird angenommen, dass der jeweils gewählte Fonds inflationsbereinigt, Steuern und Kosten nicht berücksichtigt, eine durchschnittliche jährliche Rendite von 4% abwirft, die thesauriert wird.

Jochen hat durch seinen ETF ohne Ausgabeaufschlag – ich kenne keinen ETF mit Ausgabeaufschlag – über den relativ langen Anlagehorizont von 40 Jahren, einen Vorteil von 1482 Euro im Vermögensendwert gegenüber Max. Die Kosten sind einer der wenigen, bestimmenden Faktoren der Rendite, die wir selbst direkt kontrollieren können. Deshalb ist es sehr wichtig, diese Kontrolle auch auszuüben und die Kosten so gering wie möglich zu halten.

Auswahl von ETF

Man sollte sich grundsätzlich nicht von der Flut an verfügbaren ETF und deren unzählige Unterscheidungsmerkmale abschrecken lassen. Bei der Auswahl eines Aktien-ETF gehe ich nach den folgenden Punkten vor, wobei du relativ schnell feststellen wirst, dass sich mit jedem weiteren Auswahlpunkt die Anzahl der verbleibenden ETF drastisch reduzieren und zum Schluss nur noch eine handvoll übrig bleiben wird.

- Anlageklasse: Aktien

- Diversifikation: Kann erfolgen nach Region, Land, Marktsegmente oder Index. Ich meide aus mangelnder Diversifikation alle ETF, die nur in einzelne Länder, Marksegmente, oder kleine Indizes wie beispielsweise den DAX investieren. Je breiter, desto besser.

- Verfügbarkeit Depotbank: Ein weiteres wichtiges Kriterium für mich ist, dass der ETF Anbieter, oft die Kapitalanlagegesellschaft (KAG) selbst, bei meiner bevorzugten Depotbank sparplanfähig und zu guten Konditionen angeboten wird.

- Kosten des ETF: TER so gering wie möglich

- Fondsvolumen (AuM): Sollte für mein Empfinden nicht unter 30 Millionen Euro liegen. Es besteht sonst die Gefahr, dass der ETF wegen Unrentabilität von der KAG geschlossen wird.

- Abbildungsart: Hier bevorzuge ich physisch replizierende ETF.

- Ausschüttend oder thesaurierend: Je nach Neigung

Im letzten Beitrag der Serie stelle ich meinen bevorzugte Depotbank (Online Broker) vor, über die ich unschlagbar günstig (kostenfrei) in meine iShares®-ETF-Sparpläne investiere.

Investment Tour für Einsteiger

1. Investieren, wozu?

2. Die Macht von 25 Euro und Zinseszinseffekt

3. Zeit ist Geld, wer früh investiert hat später mehr?

4. Wieviel investieren, vor allem in was?

5. ETF, die Qual der Wahl?

6. Meine Empfehlung: iShares®-ETFs kostenfrei im Sparplan bei Trade Republic besparen

Danke für die Infos in dem Beitrag 🙂

Hallo Thomas,

es freut mich, wenn etwas Hilfreiches dabei war 🙂

Viele Grüße

Martin (Finanz-Ingenieur)